上市公司公開數據解讀中國企業經濟信心

- 2015-12-28 12:00:00

- admin 原創

一、研究概述

當前,我國經濟發展進入新常態,經濟增速放緩,但仍保持中高速增長。在新常態下,企業發展面臨新的挑戰,尋求轉型升級、創新發展之路迫在眉睫。為了評估企業對未來發展的經濟信心,我們以作為經濟風向標的上市公司為研究對象,分析這些公司公開發布的各類數據,希望能夠從中找尋與經濟信心相關的信息。

為了便于比較分析,我們選取了2014年1月1日之前在上交所和深交所上市,且當前狀態正常的非金融類A股上市公司作為研究對象,符合條件的公司合計2364家。我們收集了該公司在2014年1月1日到2015年10月之間發布的財務報告和管理層持股變動情況數據。

這2364家上市公司的地域分布和行業分布分別如圖1和表1所示。其中,廣東、浙江、江蘇、北京、上海、山東等省市上市公司數量最多,63.32%的公司都集中于制造業。

根據國務院發展研究中心的研究,可將中國劃分為4大經濟板塊和8大經濟區。具體區域劃分和本次研究所涉及到的股票數量如表2和表3。

表3 八大經濟區域

根據上市公司的類型,我們對主板、中小板和創業板進行了單獨分類,各個板塊股票數量表4。

表4 股票上市板塊數量分布

二、上市公司經濟信心解讀依據

基于所選上市公司2014年1月以來發布的財務報告,本研究提出了以下指標體系 來解讀上市公司的經濟信心(詳見表5)。

1、財務數據信心

基于2014和2015年3季報中合并報表后的現金流量表中提取部分財務指標,作為反映經營活動信心、投資活動信心和籌資活動信心的依據。

(1)經營活動信心:上市公司對人力資源的投入(支付給職業以及為職工支付的現金)和經營性投入(購買商品、接受勞務支付的現金)。

(2)投資活動信心:生產性投資(購建固定資產、無形資產和其它長期資產所支付的現金 )、流動性投資(投資所支付的現金)和權益性投資(取得子公司及其他營業單位支付的現金凈額)。

(3)籌資活動信心:股權融資(吸收投資所收到的現金)和債權融資(取得借款收到的現金)。

由于上市公司2015年度財務報告尚未發布,為了保持可比性,本報告只計算上述指標2014年前三季度的同比和2015年前三季度的同比。

2、高管團隊信心

結合客觀和主觀兩個方面,分為團隊持股信心和管理層自評信心。

(1)團隊持股信心:分析2013年1月1日 以來高管團隊增持和減持所在公司股票的情況。在一個統計周期內,我們統計所有高管團隊買入和賣出股票數量的差額,如果該值為正,則代表該公司團隊的持股為凈增加,反之則為凈減少,該值為零,則代表團隊持股維持不變。通過分析凈增加的公司和維持不變的公司的數量占研究對象公司總數比例,可從側面反映上市公司團隊整體的持股信心。

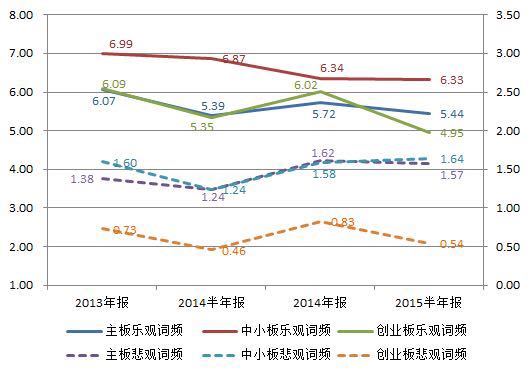

(2)管理層自評信心:考察公司對于自身經營狀況的評估。我們采用文本分析方法,統計上市公司2013年年報、2014年半年報、2014年年報和2015年半年報中有關管理層討論與分析的信心特征詞匯的出現頻次,探討上市公司年報中樂觀情緒和悲觀情緒的變化趨勢。我們還特別關注了創新轉型相關的詞匯。(信心特征詞匯表見表6)

三、財務數據信心解讀

1、總體財務數據信心指標分析

總體上看,2014年前3季各指標同比皆為增長狀態。但2015年前3季度同比卻出現分化。在經營活動信心方面,前三季度的生產性投資和經營性投資比去年同期分別下降了4.11%和10.01%,反映出在宏觀經濟增長速度放緩和國家調控過剩產能的大形勢下,上市公司的經營活動呈現收縮的態勢,對未來的生產性投入信心趨向謹慎。人力資源投入增速雖然慢于2014年,但同比仍然增長了8.99%。人力資源投入屬于中長期的戰略性投資,這說明上市公司雖然對2016年的經營信心不足,但對長期經濟增長依然是有信心的。在融資方面,除了債權融資同比增長6.88%之外,股權融資、權益性投資、流動性投資2015年度前三季度同比分別增長87.33%、99.14%、100.77%,增速遠高于2014年前三季度同比。2015年以來,股權投融資活動翻倍的增長從一個側面反映了上市公司在當前經濟環境下應對挑戰,進行資本結構、產業布局,積極謀求轉型的積極心態。

2、行業經營活動分析

多數行業2015年前三季度的經營性投入同比減少,其中,減少幅度最大的是“采礦業”、“電力、熱力、燃氣及水生產和供應業”、“房地產”和“交通運輸、倉儲和郵政業”,同比分別下降28.75%、14.51%、11.33%和10.83%。而人力資源的投入方面,除“采礦業”出現下滑外(-3.05%),所有行業都有大幅增加;除“農、林、牧、漁業”僅增長2.46%,其他行業的增長率都高于GDP增值率。數據顯示,人力資源投入增長較大的行業包括“住宿和餐飲業”、“衛生和社會工作”、“居民服務、修理和其他服務業”、“租賃和商業服務業”、“信息傳輸、軟件和信息技術服務業”等行業。由此看出,隨著供給側改革舉措的逐步實施到位,產能過剩行業的經營活動和經濟信心也呈現出下降的趨勢,而服務性行業等第三產業則展現出較好的經濟發展前景預期。

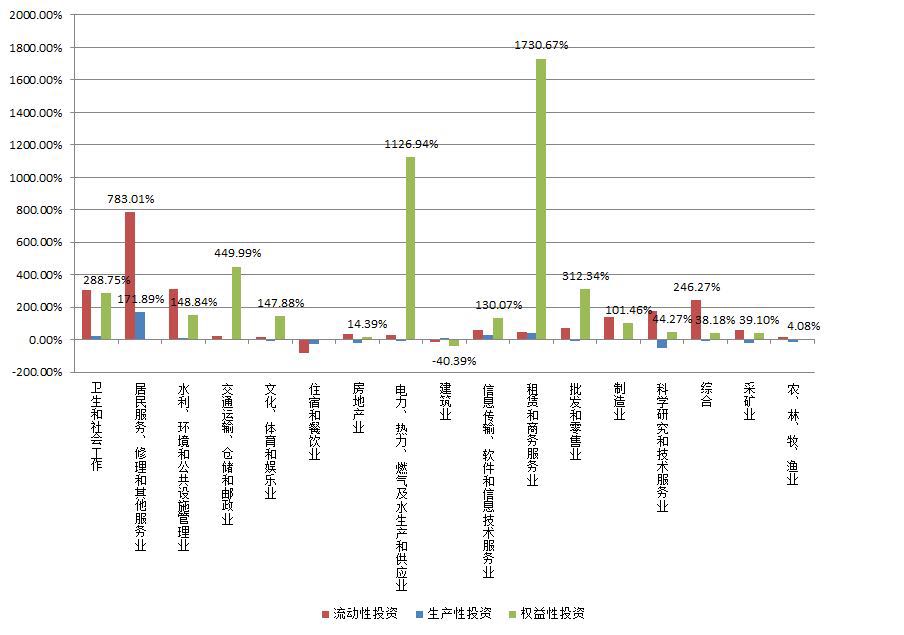

3、行業投資活動分析

投資活動在各個行業之間的分化非常大。權益性投資也就是并購業務同比增長最為顯著的是“租賃和商務服務業”、“電力、熱力和信息技術服務業”和“交通運輸、倉儲和郵政業”,同比增長了1730.67%、1126.94%和449.99%。流動性投資同比增長最為顯著的則是“居民服務、修理和其他服務業”、“衛生和社會工作”和“水利、環境和公共設施管理業”,同比增長了783.01%、306.29%和310.50%。而“采礦業”、“農林牧漁”、“房地產業”等周期性行業的生產性投資同比皆出現下降,反映出這些行業中的上市公司在經濟下行周期中的投資信心不足。

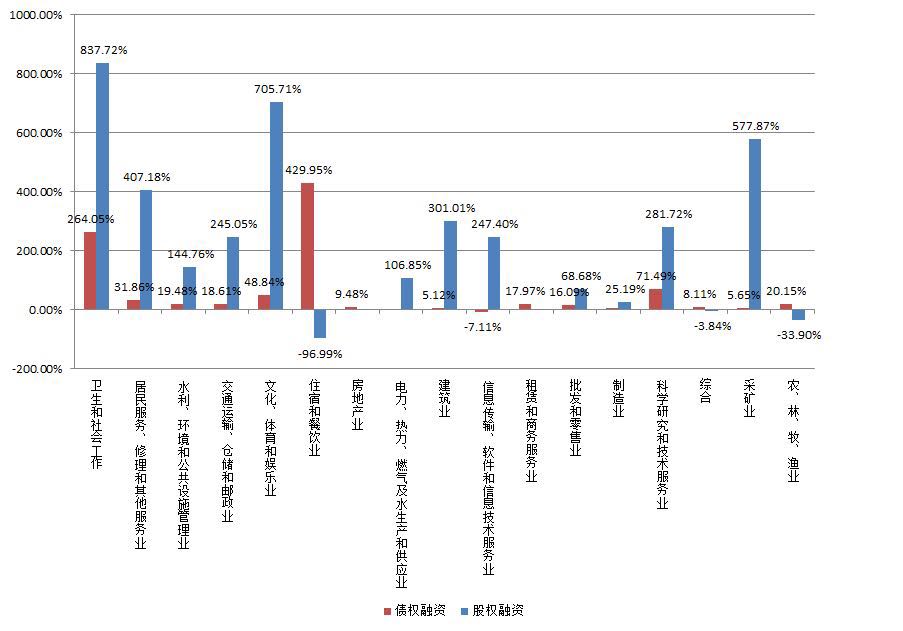

4、行業籌資活動分析

整體來看,2015前三季度,各行業股權融資和債權融資都出現了不同程度的大幅度增長,其中股權融資的增長速度比債權融資要快得多。從行業看,“衛生和社會工作”、“文化、體育和娛樂業”、“采礦業”、“居民服務、微信和其他服務業”、“建筑業”、“交通運輸、倉儲和郵政業”的股權融資同比分布增長了837.72%、705.71%、577.87%、407.18%、301.01%和245.05%。而“住宿餐飲”和“衛生和社會工作”的債權融資同比增長則快于其他行業,分別達到了429.95%和264.05%,這種剛性融資方式的增長,反映出這些弱周期性行業的上市公司對未來普遍樂觀的預期。

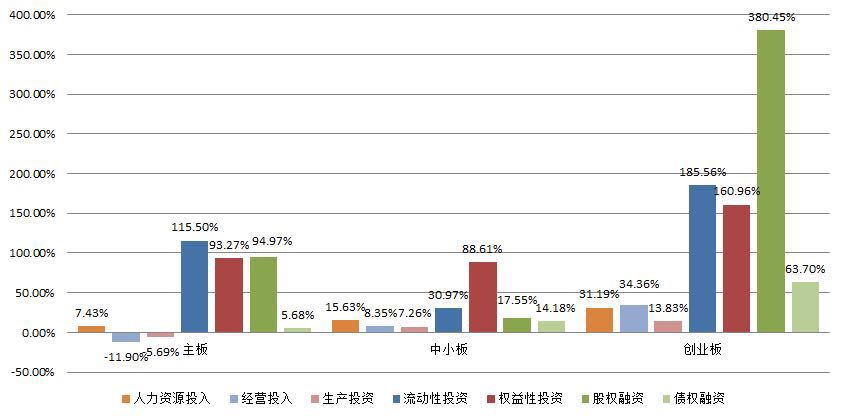

5、上市板塊差異分析

從上市板塊來看,在7個財務指標上,創業板的表現明顯好于主板和中小板。2015年前三季度,主板上市公司的經營性投入和生產性投資增長率同比出現了下降,而中小板和創業板在全部7個指標上皆同比增長,并且創業板的增速數倍于中小板。創業板的股權融資同比增長了380.45%,是中小板股權融資同比的21.67倍。流動性投資和權益性投資則分別是中小板的5.99倍和1.82倍。總體而言,最具活力和成長性的創業板上市公司對未來信心普遍高于主板和中小板上市公司。

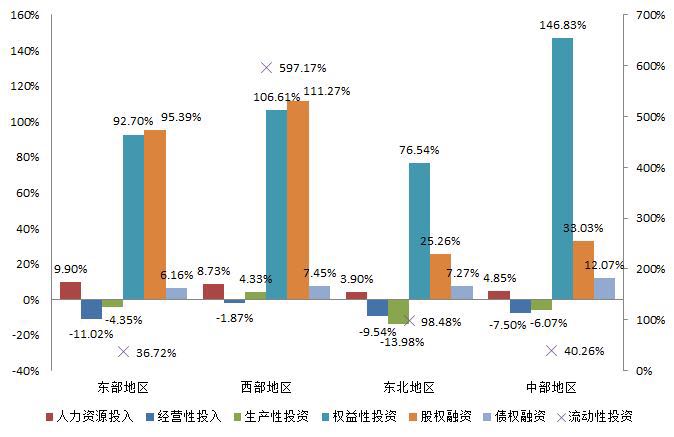

6、區域差異分析

從四大經濟板塊來看,在經營性投入和生產性投資領域,東部地區、東北地區和中部地區都有不同程度的下滑,其中東北地區生產性投資下滑最嚴重,達到-13.98%,這說明在中國經濟區域結構調整中,東北等老工業基地以及傳統產業區域所受到的巨大沖擊和壓力。從權益性投資來看,中部地區的增速要高于其他三個地區,同比增長達到146.83%,這可能與東部地區的產業轉移有關。股權融資方面,東西部地區要高于東北和中部地區,這與東部地區較為發達的資本市場和較為先進的融資意識有關。流動性投資方面,西部地區要明顯高于其他地區,同比增長達到597.17%。

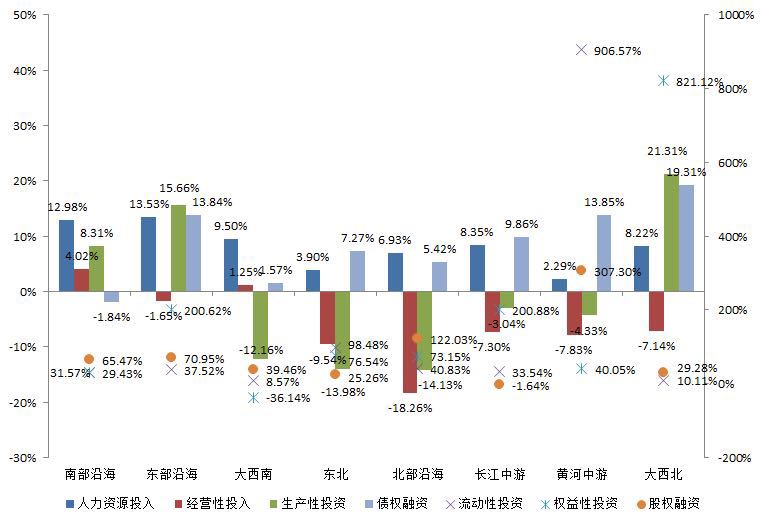

以八大綜合經濟區來看,南部沿海和東部沿海各個指標增長較為均衡,較少出現同比減少的情況。相比之下,大西南、東北和北部沿海同比下降的幅度最大。值得注意的是,大西北和黃河中游區域在投資活動上表現異常突出。

圖9 三大重點區域對比分析

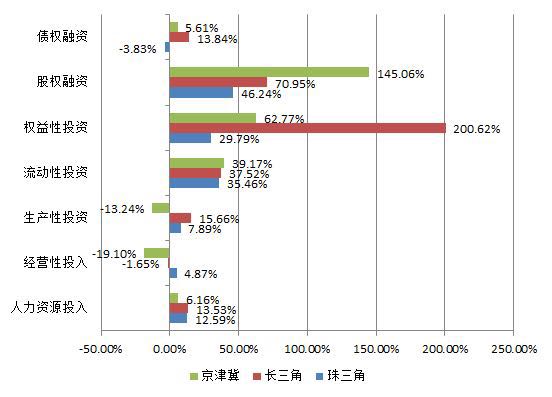

集中比較京津冀(北京、天津、河北)、長三角(江蘇、浙江、上海)和珠三角(廣東)三大重點經濟區則會發現,長三角和珠三角整體上皆保持了增長趨勢,而京津翼則在一些指標上出現了下降。長三角在權益性投資方面的同比增長遙遙領先,為200.62%。而京津翼股權融資的同比增長最高,達到145.06%。

四、高管團隊信心解讀

1、團隊持股信心

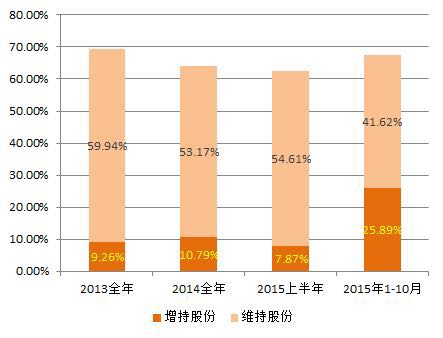

我們將2013年全年、2014年全年、2015年上半年和2015年1-10月份作為4個統計周期進行對比分析(由于受今年股市波動影響,今年7月初,證監會對上市公司管理層持股提出了強制性要求,因此我們將2015年上半年的持股情況單獨做了統計),統計發現,上市公司管理層凈增持股票的公司數量和維持股份不變的公司數量合計占總本次研究涉及的總股票數量的比例分別為69.20%、63.96%、62.48%和67.51%,呈現先降后升的形態。

2013年全年上市公司管理層凈增持公司股票的公司占總體9.26%,2014年則增長為10.79%,2015年上半年,增持股份的公司占比7.87%,到了10月份這個數據則迅速增長到了25.89%,這顯示了證監會的政策取了一定效果的同時,也反映出隨著股價短期內大幅度回落,上市公司高管的持股信心隨之上升。

高管團隊增持和保持股份不變的公司數量比例在不同行業間雖然有所差異,但是總體上看,與2014年全年相比,2015年前10個月高管團隊增持和保持不變的公司數量比例在絕大部分行業都有所增長,這反映出這種持股信心的增加具有行業普遍性。

2、管理層自評信心

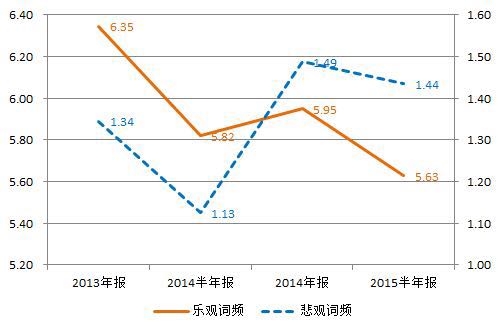

統計2015年的半年報顯示,上市公司年報中樂觀情緒詞頻平均每份報告為5.93個,而悲觀詞頻平均每份報告1.35個。從2013年年報以來,上市公司樂觀情緒詞頻整體呈下滑趨勢,而悲觀情緒詞頻呈輕微上升趨勢,2015年半年報與2013年年報相比,樂觀情緒詞頻從平均每份報告6.35下滑到5.63,而悲觀情緒詞頻從平均每份報告1.34上升到1.44。在經濟增速放緩的大背景下,上市公司提及“嚴峻”、“放緩”、“乏力”等悲觀詞匯的可能性增加了。

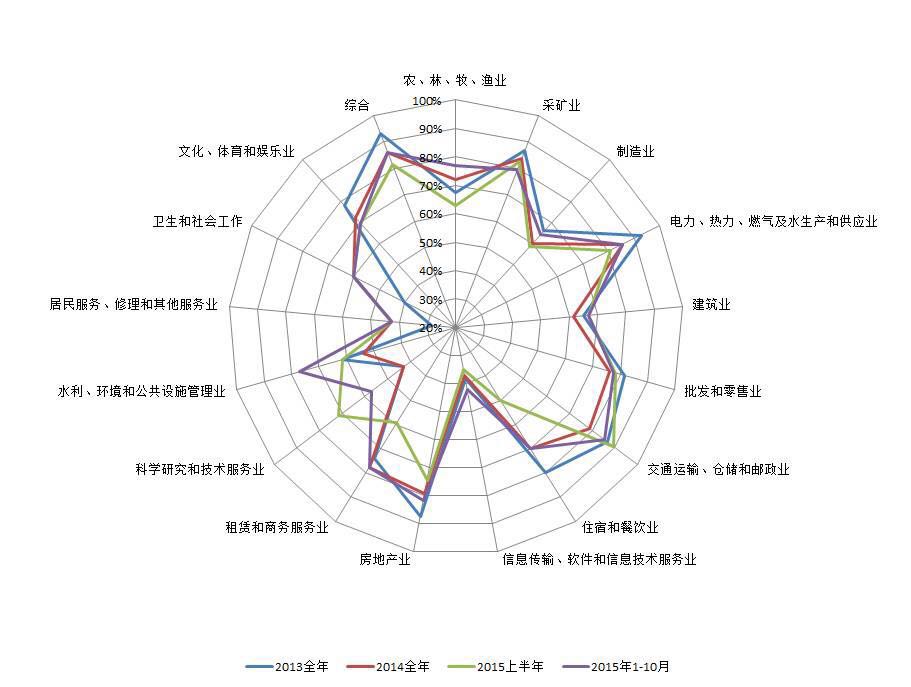

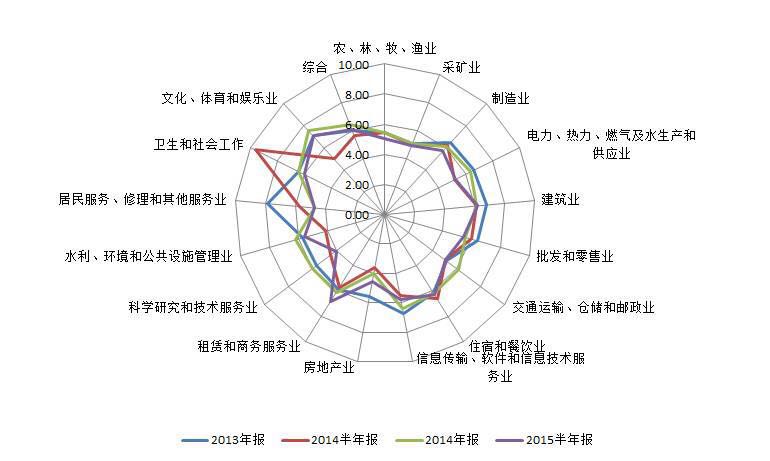

對樂觀詞的分行業統計顯示,2015年半年報與2014年年報分布差別不是很大,盡管很多行業都有所減少,但“科學研究和技術服務業”出現了較為明顯的降低。

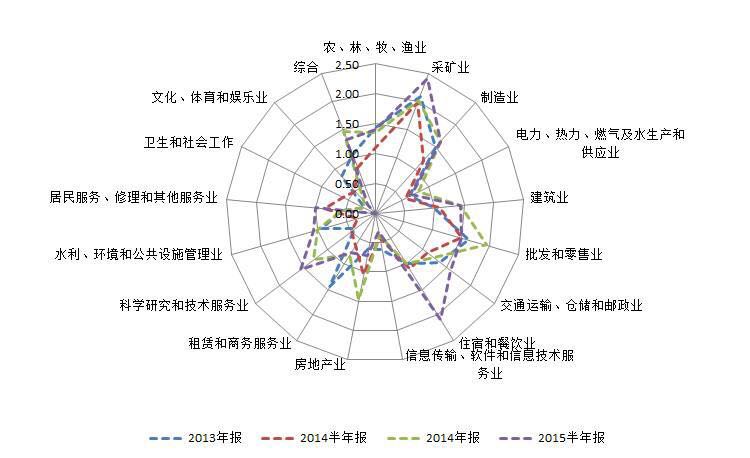

而悲觀詞的行業分布差異則更為復雜。首先,從2013年2015年的四次報告中,“采礦業”始終是悲觀詞出現最多的行業。其次,根據2015年半年報看,“科學研究和技術服務業”和“住宿餐飲業”異峰突起,悲觀詞頻明顯增加。

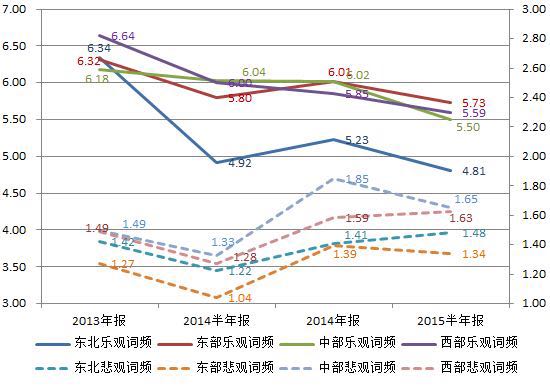

從區域來看,東北區域樂觀詞頻明顯低于其他區域。所有4期報告平均每份報告東北為5.33個,東部5.97,中部5.93,西部6.02;中部地區的悲觀詞頻出現最高,為平均每份報告1.58個,東北部、東部和西部分別為1.38,1.26和1.49。與東部地區相比,東北地區上市公司對未來經濟信心明顯不足。要提振東北經濟,實現轉型升級,首先要面對的是主觀信心上的困難和挑戰。

圖16 信心特征詞板塊對比

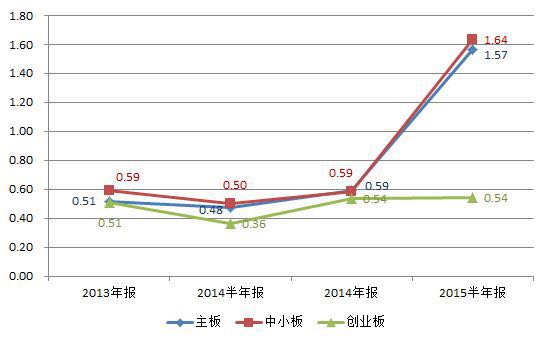

2015年半年報統計顯示,中小板樂觀詞頻最高,平均每份報告6.63個;創業板最低,為5.60;主板樂觀詞頻居中,為5.66。悲觀詞頻方面,創業板最低,為平均每份報告0.64,主板和中小板分別為1.45和1.51。但是,創業板的樂觀詞頻近兩年波動更為明顯,2014年曾明顯上升,到了2015年半年報卻又跌至最低。這反映出深圳市場中的創業板上市公司管理層對2015年的經濟信心波動的幅度和“悲喜”轉換的跨度都明顯高于主板和中小板上市公司。

3、管理層自評中的“轉型創新”信心

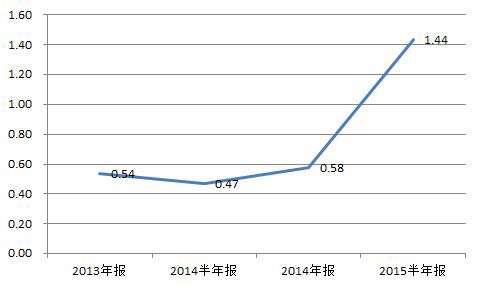

我們對“轉型”和“創新”單獨進行統計發現,“轉型”或“創新”在每份報告中的平均詞頻呈大幅上升趨勢,從2013年的0.54上升到2015年的1.44。

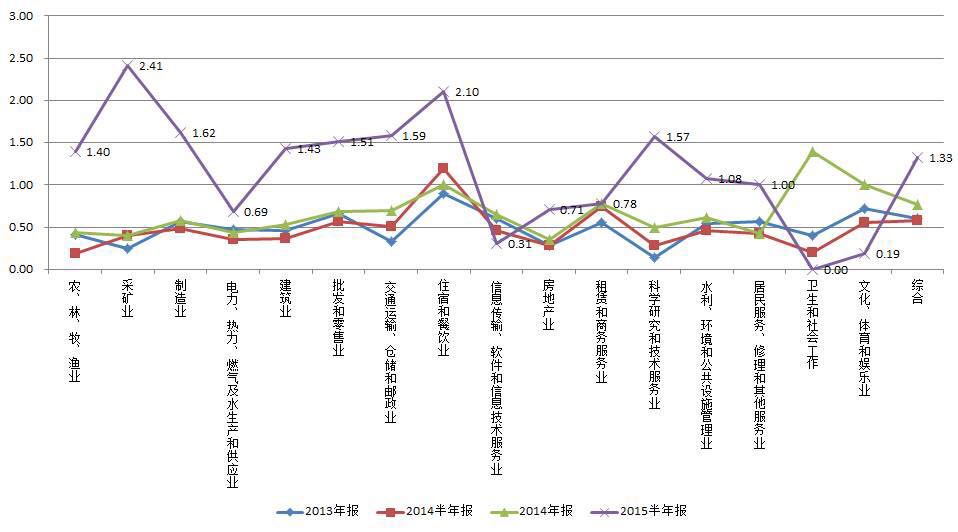

通過分行業對比查看,對“轉型創新”呼聲最高的行業大多為傳統行業,比如“農、林、牧、漁業”、“采礦業”、“制造業”、“批發與零售”,而信息產業、文化娛樂產業則相對較低。

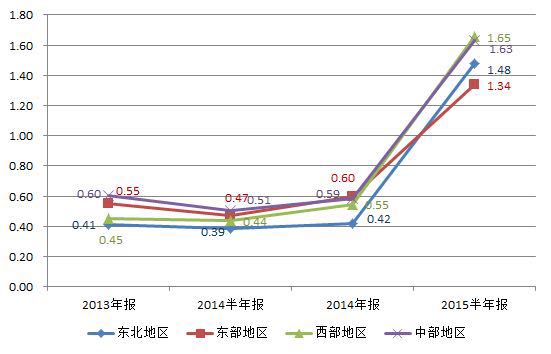

四大區域都面臨轉型創新的挑戰,相比而言,中西部地區對轉型創新的訴求更高。東北地區從2013到2014年一直最低,但2015年一躍超過東部地區,這反映了東北老工業基地在當前經濟形勢下,進行結構調整、轉型創業的決心。

通過對上市板塊的對比分析發現,主板和中小板對“轉型創新”的提及具有一致性,且2015年明顯大幅提升,而創業板則相對較為平穩。這反映了相比大多數企業都是新型高科技類的創業板公司,主板和中小板企業則相對為比較傳統的企業,在經濟新常態下,對轉型和創新具有更加強烈的需求。

五、結論

本研究報告選取了2364家A股非金融類上市公司作為研究對象,樣本對于實體經濟具有相當高的代表性。我們基于上市公司公開發布的財務報告和各類公開信息提取出經濟信心相關的數據,遴選出2大類、5小類、9個細分項作為上市公司經濟信心的解讀指標。這些指標覆蓋了上市公司多角度和多層面的信息,包括經營信心、投資信心、投資信心、融資信心、高管團隊的持股信心和管理層自評信心,既忠實立足于財務報告客觀數據,又通過科學文本分析方法把握上市公司高層情緒。因此,我們認為,本報告所匯報的結果能夠在相當程度上反映上市公司及其管理層對于現狀之判斷和未來之信心。

1、財務數據信心

盡管上市公司面臨經營業績下滑,生產性投資減少等不利因素,但各行業、各地域公司對人力資源的投入和投融資等活動仍保持較快的增長。可見,在宏觀經濟增長速度放緩和國家調控過剩產能的大形勢下,上市公司的經營活動呈現收縮的態勢,對未來的生產性投入信心趨向謹慎。人力資源投入增速放緩,但人力資源投入屬于中長期的戰略性投資,這說明上市公司雖然對2016年的經營信心不足,但對長期經濟增長依然是有信心的。與此同時,2015年以來,股權投融資活動翻倍的增長從一個側面反映了上市公司在當前經濟環境下應對挑戰、進行資本結構和產業布局、積極謀求轉型的進取心態。

財務數據信心亦表現出明顯的行業、區域和板塊性差異。就行業而言,隨著供給側改革舉措的逐步實施到位,產能過剩行業的經營活動信心呈現出下降的趨勢,而服務性行業等第三產業則展現出較好的發展前景預期。“采礦業”、“農林牧漁”、“房地產業”等周期性行業的生產性投資同比出現下降,反映出這些行業中的上市公司在經濟下行周期中的投資信心不足。而“住宿餐飲”和“衛生和社會工作”這些弱周期性行業的上市公司在剛性融資上的增長,顯示出他們對未來普遍樂觀的預期。

相比于其他區域,東北地區生產性投資下滑比例最高。這說明,在中國經濟區域結構調整中,東北老工業基地以及傳統產業區域受到了巨大沖擊和壓力。從權益性投資來看,中部地區的增速要高于其他三個地區,這可能是受東部地區產業轉移的影響。而東西部地區的股權融資增速高于高于東北和中部地區,這或表明它們具有較為發達的資本市場和較為先進的融資意識。特別需要指出的是,長三角和珠三角整體上皆保持了增長趨勢,而京津翼則在一些指標上有所下降。

從財務數據來看,創業板的表現明顯好于主板和中小板。2015年前三季度,主板上市公司的經營性投入和生產性投資同比出現了下降,而中小板和創業板在全部7個指標上皆同比增長,并且創業板的增速數倍于中小板。總體而言,最具活力和成長性的創業板上市公司對未來信心普遍高于主板和中小板上市公司。

2、高管團隊信心

上市公司高管團隊持續增持公司股票的行為也為2016年的經濟發展注入更多的信心。2013年以來上市公司管理層凈增持公司股票的公司比例持續增加, 到2015年10月份這個數據迅速增長到了25.89%。盡管這一增長部分受到證監會政策的推動,但也反映了隨著股價短期內大幅度回落,上市公司高管的持股信心的相應上升。并且,這種持股信心的增加具有行業普遍性。

對信心特征詞匯的分析顯示,上市公司的樂觀情緒遠高于悲觀情緒,前者詞頻是后者的4.39倍。不過縱向來看,從2013年以來,上市公司樂觀情緒詞頻整體呈下滑趨勢,而悲觀情緒詞頻呈輕微上升趨勢。在經濟增速放緩的大背景下,上市公司提及“嚴峻”、“放緩”、“乏力”等悲觀詞匯的可能性增加了。2013年以來,“采礦業”始終是悲觀詞出現最多的行業。到了2015年,上市公司高管層對于“科學研究和技術服務業”和“住宿餐飲業”的悲觀情緒有所增加。

與客觀數據分析的發現一致,東北上市公司的樂觀情緒明顯低于其他區域。與東部地區相比,東北地區上市公司對未來經濟信心明顯不足,這反映出提振東北經濟,實現轉型升級,首先要面對的是主觀信心上的困難和挑戰。

中小板樂觀情緒則高于主板和創業板。而創業板近兩年的信心波動更為明顯。2014年曾明顯上升,到了2015年半年報卻又跌至最低。這反映出深圳市場中的創業板上市公司管理層對2015年經濟信心的波動幅度明顯高于主板和中小板上市公司。

“轉型”或“創新”在每份報告中的平均詞頻呈大幅上升趨勢,從2013年的0.54上升到2015年的1.44。轉型和創新已成為當下公認的主題,上市管理層表現出對經濟轉型創新的決心和信心。

其中,對“轉型創新”呼聲最高的行業大多為傳統行業,比如“農、林、牧、漁業”、“采礦業”、“制造業”和“批發與零售”。就區域差異而言,四大區域都面臨轉型創新的挑戰,但中西部地區對轉型創新的訴求更高。東北地區從2013到2014年一直沒有突出表現,但2015年一躍超過東部地區,這反映了東北老工業基地在當前經濟形勢下,進行結構調整、轉型創業的決心。對上市板塊的對比分析則發現,主板和中小板對“轉型創新”的提及具有一致性,且2015年明顯大幅提升,而創業板則相對較為平穩。這反映了相比大多數企業都是新型高科技類的創業板公司,主板和中小板企業則相對為比較傳統的企業,在經濟新常態下它們對轉型和創新具有更加強烈的需求。

總體而言,本研究報告顯示,上市公司對于未來經濟信心發展持有較強的信心,力求通過生產、投資和融資的協調與突破來追求發展。在面臨挑戰和壓力的同時,表現出了轉型和創新的普遍共識。

(作者:李軍、王寧、紀鶯鶯本研究所使用的數據基于銳思(RESSET)金融數據庫,財務報告包括年報、半年報和3季度報。由于部分財務報告未通過財務審計,因此本研究的分析結果僅供參考,請謹慎引用。基于審計后年度財務報告數據所生成的經濟信心評估,我們計劃于2016年5月份以后發布。)